اصل میں Unchained.com پر شائع ہوا۔

Unchained Bitcoin میگزین کا آفیشل یو ایس کولیبریٹو کسٹڈی پارٹنر ہے اور بٹ کوائن میگزین کے ذریعے شائع ہونے والے متعلقہ مواد کا ایک لازمی کفیل ہے۔ پیش کردہ خدمات، حراستی مصنوعات، اور Unchained اور Bitcoin میگزین کے درمیان تعلق کے بارے میں مزید معلومات کے لیے، براہ کرم ہماری ویب سائٹ ملاحظہ کریں۔

نئے آنے والوں کے لیے، خاص طور پر وہ لوگ جو ریٹائرمنٹ کی عمر میں اور اس کے آس پاس ہیں، بٹ کوائن میں سرمایہ کاری کرنے یا اس کے مالک ہونے کا خیال شکوک و شبہات سے لے کر کفر تک کے ردعمل کو جنم دے سکتا ہے۔ اگر آپ مشہور داستانوں سے ہٹ کر دیکھیں، تاہم، آپ کو معلوم ہو سکتا ہے کہ کہانی میں پہلے تاثرات سے کہیں زیادہ ہے۔ ریٹائرمنٹ کے دوران کم از کم کچھ بٹ کوائن رکھنے پر غور کرنے کی چھ وجوہات یہ ہیں۔

1. بٹ کوائن آپ کے اثاثوں کی تقسیم کی بنیاد کو وسیع کرنے میں مدد کرتا ہے۔

روایتی طور پر، سرمایہ کار وقت کے ساتھ ساتھ سرمایہ کاری کے خطرے سے فنڈز کی تقسیم اور حفاظت کے لیے اثاثہ مختص نامی حکمت عملی کا استعمال کرتے ہیں۔ اثاثہ مختص کرنے کی حکمت عملی آپ کے تمام انڈوں کو ایک ٹوکری میں ڈالنے کا تریاق ہے۔ اثاثہ “کلاسز” یا زمرہ جات کی کئی قسمیں ہیں جن پر خطرے کو تقسیم کرنا ہے۔ حسب معمول، مشیر قرض کے آلات (یعنی بانڈز)، ایکوئٹیز (یعنی اسٹاک)، رئیل اسٹیٹ، نقدی، اور اشیاء کے درمیان ایک متحرک مرکب قائم کرنے کی کوشش کرتے ہیں۔

آپ اپنے اثاثوں کی تقسیم کے لیے جتنی زیادہ کیٹیگریز کا استعمال کرتے ہیں اور وہ زمرے جتنے کم باہم مربوط ہوں گے، کم از کم نظریاتی طور پر، آپ کے خطرے کو متوازن کرنے کے امکانات اتنے ہی بہتر ہوں گے۔ حال ہی میں، سماجی قرضوں کی جارحانہ توسیع اور رقم کی فراہمی کی وجہ سے پیدا ہونے والے غیر ارادی نتائج کی وجہ سے، وہ اثاثے جو پہلے کم باہم مربوط تھے اب ایک دوسرے کے ساتھ زیادہ حسن سلوک کرتے ہیں۔ آج جب ایک سیکٹر کو نقصان پہنچتا ہے، تو کئی سیکٹر اکثر ایک ساتھ متاثر ہوتے ہیں۔

موجودہ دور کے ان حالات سے قطع نظر، اثاثہ جات مختص کرنا خطرے کو اعتدال میں لانے کے لیے ایک سوچی سمجھی حکمت عملی ہے۔ ابھی بھی اپنے رشتہ دار بچپن میں، بٹ کوائن ایک بالکل نئی اثاثہ کلاس کی نمائندگی کرتا ہے۔ اس کی وجہ سے، کم از کم کچھ بٹ کوائن کا مالک ہونا، خاص طور پر دیگر “کرپٹو کرنسیوں” کے مقابلے میں اس کی مخصوص خصوصیات کی وجہ سے، آپ کے اثاثہ کی بنیاد کو وسیع کرنے اور آپ کے مجموعی خطرے کو زیادہ مؤثر طریقے سے تقسیم کرنے کا موقع فراہم کرتا ہے۔

2. Bitcoin افراط زر اور کرنسی کی تنزلی کے خلاف ہیج پیش کرتا ہے۔

ایک ریٹائر ہونے کے ناطے، اپنے آپ کو افراط زر سے بچانا آپ کی طویل مدتی قوت خرید کو محفوظ رکھنے کے لیے بہت ضروری ہے۔ اوپر اثاثہ مختص کرنے کی بحث میں، ہم نے رقم کی فراہمی میں حالیہ اور جارحانہ توسیع کا حوالہ دیا۔ ہر وہ شخص جس نے ریٹائرمنٹ کی عمر تک پہنچنے کے لیے کافی عرصہ جیا ہے وہ جانتا ہے کہ ڈالر اب وہ نہیں خریدتا جو پہلے تھا۔ جب حکومت بڑی مقدار میں نئی رقم جاری کرتی ہے، تو یہ پہلے سے زیر گردش ڈالر کی قدر کو گھٹا دیتی ہے۔ یہ عام طور پر قیمتوں کو بلند کرتا ہے کیونکہ نئے بنائے گئے ڈالر سامان اور خدمات کی موجودہ محدود فراہمی کا پیچھا کرنا شروع کر دیتے ہیں۔

ہمارے اپنے پارکر لیوس نے اپنے میں اس پر بڑے پیمانے پر بات کی۔ آہستہ آہستہ، پھر اچانک سلسلہ:

خلاصہ یہ کہ بٹ کوائن کو پیسے کے طور پر سمجھنے کی کوشش کرتے وقت، سونے، ڈالر، فیڈ، مقداری نرمی اور بٹ کوائن کی سپلائی کیوں طے کی جاتی ہے کے ساتھ شروع کریں۔ پیسہ محض ایک اجتماعی فریب یا یقین کا نظام نہیں ہے۔ شاعری اور وجہ ہے. بٹ کوائن پیسے کے مسئلے کے حل کے طور پر موجود ہے جو عالمی QE ہے اور اگر آپ کو یقین ہے کہ ترکی، ارجنٹائن یا وینزویلا میں مقامی کرنسیوں کا بگاڑ امریکی ڈالر یا ترقی یافتہ معیشت کے لیے کبھی نہیں ہو سکتا، تو ہم صرف ایک مختلف موڑ پر ہیں۔ ایک ہی وکر.

فیاٹ کرنسیوں کے برعکس، کوئی بھی سپلائی نہیں بڑھا سکتا اور نہ ہی بٹ کوائن کی قدر کو کم کر سکتا ہے۔ اس کی مالیاتی پالیسی پر حکومت کرنے والی کوئی مرکزی اتھارٹی نہیں ہے۔ اس کے برعکس دلائل کے باوجود، بٹ کوائن سونے سے ملتا جلتا ہے — لیکن بالکل نہیں، کیونکہ سونے کے کان کن ہر سال 1-2% کی شرح سے سونے کی سپلائی کو بڑھاتے رہتے ہیں۔

جیسا کہ بٹ کوائن کو گردش کرنے والی سپلائی (یعنی کان کنی) میں آہستہ آہستہ متعارف کرایا جاتا ہے، اس کی افراط زر کی شرح کم ہوتی ہے اور آخر کار ختم ہو جاتی ہے۔ یہ حقیقت بٹ کوائن کو عالمی مالیاتی اثاثوں میں منفرد طور پر نایاب بناتی ہے۔ بالآخر، اس کمی کو، بٹ کوائن کی دیگر مالیاتی خصوصیات کے ساتھ، اس کی قوت خرید کی حفاظت کرنی چاہیے۔ اس طرح، ریٹائرمنٹ کے دوران بٹ کوائن کا مالک ہونا آپ کو افراط زر کے خلاف ہیج فراہم کرتا ہے۔

3. بٹ کوائن غیر متناسب واپسی کا موقع فراہم کرتا ہے۔

Bitcoin کی بہت سے چیلنجوں کو کم کرنے کی صلاحیت جن پر ہم یہاں بحث کرتے ہیں اس کی غیر متناسب واپسی حاصل کرنے کی صلاحیت پر منحصر ہے۔ اس کی سپلائی مقرر ہے (وہاں صرف 21,000,000 بٹ کوائن ہی ہوں گے)، اور اثاثہ کی مانگ میں مسلسل اضافہ ہو رہا ہے۔ چونکہ یہ محدود سپلائی افراد، اداروں اور حکومتوں کی جانب سے بڑھتے ہوئے سٹور آف ویلیو کو اپنانے سے ٹکراتی ہے، بٹ کوائن میں تقریباً ہر مسابقتی اثاثہ طبقے کے منافع کو کم کرنے کی صلاحیت ہے۔

یہ بات قابل غور ہے کہ لوگ عام طور پر بٹ کوائن کے ساتھ اپنی واپسی کو بہتر بناتے ہیں جب وہ اسے طویل مدت تک رکھتے ہیں۔ جدید دور میں، دہائیوں یا اس سے زیادہ عرصے تک چلنے والی ریٹائرمنٹ تیزی سے عام ہے۔ ایسے وقت کے دوران، بٹ کوائن کے لیے ایک محدود مختص بھی اس کی بالائی صلاحیت سے فائدہ اٹھانے کا کافی موقع فراہم کرتا ہے۔ آپ کو قلیل مدتی اتار چڑھاؤ کو روکنے کے لیے صرف وقت درکار ہے، جو کہ مقبول عقیدے کے برعکس ہے، یہ اس بات کا ثبوت نہیں ہے کہ یہ قیمت کا ناقص ذخیرہ ہے۔

ریٹائرمنٹ کے دوران صرف تعریف کے لیے فنڈز کا کچھ حصہ جمع کرنا روایتی حکمت کے خلاف ہے۔ ریٹائرمنٹ کی جدید منصوبہ بندی عام طور پر آمدنی فراہم کرنے کے لیے پورٹ فولیو فنڈز کو ختم کرنے کے لیے بہتر بناتی ہے۔ تاہم، بٹ کوائن کی ایک چھوٹی سی رقم کو ایک طرف رکھنا—آمدنی کے لیے مختص فنڈز سے مستقل طور پر گیٹ رکھا جانا—بٹ کوائن کی محدود سپلائی کی منیٹائزیشن سے فائدہ اٹھانے کا دروازہ کھولتا ہے۔

4. بٹ کوائن طویل مدتی بانڈز کے خطرے سے تحفظ فراہم کرتا ہے۔

روایتی طور پر، اعلی درجے کے بانڈز جو کہ براہ راست یا فنڈ حصص کے طور پر رکھے جاتے ہیں، زیادہ تر ریٹائرمنٹ پورٹ فولیو کا ایک اہم حصہ بناتے ہیں کیونکہ ان کے کم خطرے کی سطح اور سرمائے کے تحفظ کی طرف رجحان ہوتا ہے۔ تاہم، چیزیں بدل گئی ہیں.

مالیاتی توسیع اور سماجی قرضوں میں اضافے نے بانڈ کی پیداوار — یا ادا کی جانے والی سود کی رقم (یعنی، کوپن) — کو تاریخی طور پر نچلی سطح تک پہنچا دیا ہے۔ آج زیادہ تر بانڈز کی پیداوار افراط زر کی شرح سے کافی نیچے ہے۔ اس “منفی حقیقی پیداوار” کا مطلب ہے کہ بانڈ کا مالک ہونا آپ کو پیسے دے سکتا ہے۔ لیکن مشکل وہیں ختم نہیں ہوتی۔

چونکہ ریٹائر ہونے والوں کو بلوں کی ادائیگی کے لیے اپنے پورٹ فولیو سے فنڈز کی ضرورت ہوتی ہے، اس لیے انہیں عام طور پر ریٹائرمنٹ کے دوران آمدنی حاصل کرنے کے لیے موجودہ مارکیٹ ریٹ پر اثاثے فروخت کرنے چاہئیں۔ بانڈز کے معاملے میں، فی الحال، یہ بہت مشکل ہو سکتا ہے۔ درج ذیل مساوات پر غور کریں۔

- $20 حاصل کرنے کے لیے 2% شرح ادا کرنے والے بانڈ کے لیے کتنی رقم لگتی ہے؟ جواب: $1,000۔ ($1,000 x 2% = $20)

- $20 حاصل کرنے کے لیے 4% شرح ادا کرنے والے بانڈ کے لیے کتنی رقم لگتی ہے؟ جواب: $500۔ ($500 x 4% = $20)

یہ دونوں مساواتیں ظاہر کرتی ہیں کہ وہی $20 واپسی حاصل کرنے کے لیے، بنیادی بانڈ کی مارکیٹ ویلیو وعدے کی گئی شرح سود کی بنیاد پر تبدیل ہوتی ہے۔

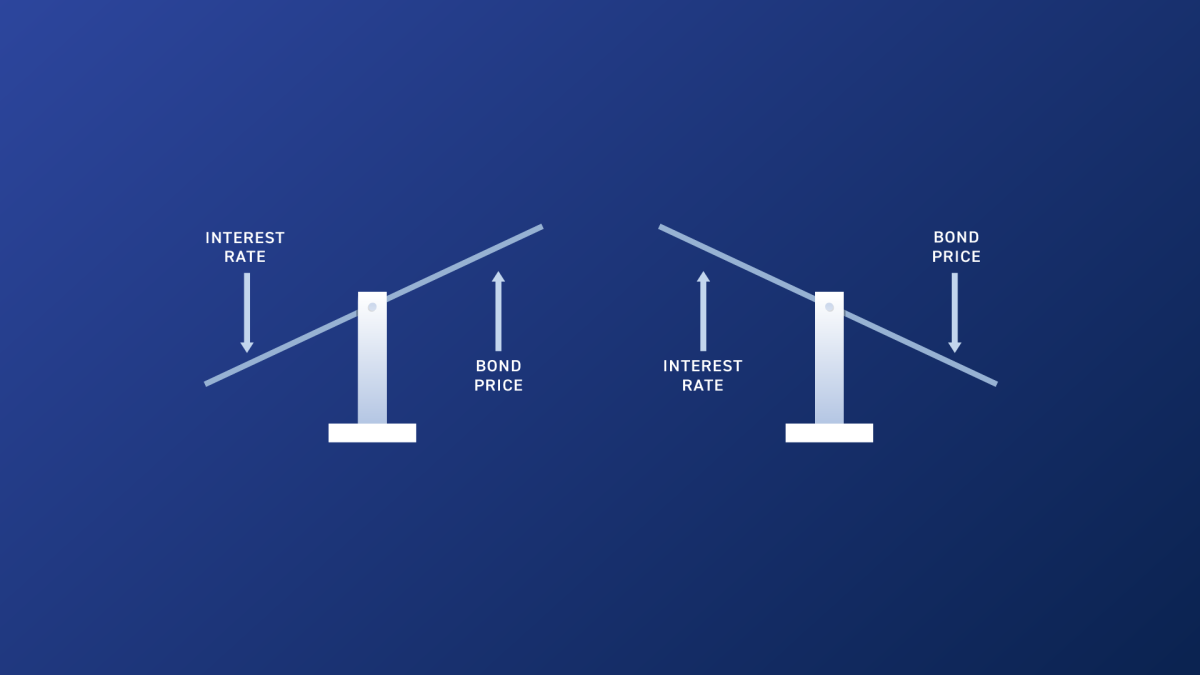

- جب شرح سود بڑھ جاتی ہے تو بانڈز کی مارکیٹ ویلیو کم ہو جاتی ہے۔

- جب شرح سود کم ہوتی ہے تو بانڈز کی مارکیٹ ویلیو بڑھ جاتی ہے۔

بانڈز کی مارکیٹ ویلیو کا سود کی شرحوں سے الٹا تعلق ہے۔ غور کریں کہ آج شرح سود تاریخی کم ترین سطح کے قریب ہے۔ اگلے بیس سے تیس سالوں میں، اگر شرح سود میں خاطر خواہ اضافہ ہوتا ہے تو ریٹائر ہونے والے بانڈز کی مارکیٹ ویلیو کا کیا ہوگا؟ جواب: ان کے بانڈز کی مارکیٹ ویلیو گر جائے گی۔

یہ ریٹائرمنٹ پورٹ فولیوز میں بانڈز کے لیے خطرے کے پورے نمونے کو بدل دیتا ہے اور ممکنہ طور پر انہیں عام طور پر تصور کیے جانے سے کہیں کم محفوظ بنا دیتا ہے۔ Bitcoin بانڈز سے الگ اثاثہ کلاس میں موجود ہے؛ یہ ایک بیئرر آلہ ہے جو اسی کرنسی مارکیٹ کے خطرات سے دوچار نہیں ہوتا ہے۔ اس طرح، بٹ کوائن کا مالک ہونا آپ کو ریٹائرمنٹ میں بانڈز رکھنے سے ہونے والے کم از کم کچھ ممکنہ خطرے کو پورا کرنے میں مدد کر سکتا ہے۔

5. Bitcoin طویل مدتی صحت کی دیکھ بھال کے خطرے کا ایک ممکنہ حل پیش کرتا ہے۔

ریٹائر ہونے والوں کے لیے تشویش کا ایک اور شعبہ صحت کی دیکھ بھال کی لاگت ہے۔ یہاں، میں عام طبی بلوں کا اتنا حوالہ نہیں دے رہا ہوں بلکہ بعد کی عمر میں طویل مدتی دیکھ بھال کے اخراجات اٹھانے کی صلاحیت کا ذکر کر رہا ہوں۔ انشورنس طویل مدتی دیکھ بھال کے لیے دستیاب ہے، لیکن اس پر قابو پانے کے لیے کچھ منفرد اور بڑھتے ہوئے مشکل چیلنجز ہیں۔

صحت کی دیکھ بھال، عام طور پر، جب قیمتوں میں افراط زر کی بات آتی ہے تو اسے دوگنا نقصان ہوتا ہے۔ مالیاتی تنزلی کی وجہ سے نہ صرف صحت کی دیکھ بھال کے اخراجات بڑھتے ہیں، بلکہ صحت کی دیکھ بھال کو بڑھتی ہوئی آبادی میں اضافے کی وجہ سے مانگ کی وجہ سے اضافی مشکلات کا سامنا کرنا پڑتا ہے۔

ریاستیں طویل مدتی دیکھ بھال کے لیے انشورنس کو منظم کرتی ہیں۔ پالیسی مالکان کو محفوظ رکھنے کے لیے، بیمہ کنندگان کو جانچ پڑتال کا سامنا کرنا پڑتا ہے کہ وہ پالیسی پریمیم کہاں اور کیسے سرمایہ کاری کرتے ہیں۔ مستقبل کے دعووں کے لیے درکار سرمائے کو محفوظ رکھنے کے لیے، بیمہ کنندگان عام طور پر کم رسک، درمیانی اور طویل مدتی بانڈز پر انحصار کرتے ہیں۔ تاہم، جیسا کہ بانڈز پر ہماری اوپر کی بحث سے پتہ چلتا ہے، کم پیداوار اور بڑھتی ہوئی شرحوں کی صلاحیت اس عمل کو پیچیدہ بناتی ہے۔ ایک فوری نتیجہ یہ ہے کہ طویل مدتی نگہداشت کی انشورنس پالیسیوں کے پریمیم کافی حد تک بڑھ گئے ہیں۔

ہم نے پہلے بٹ کوائن کی افادیت کو افراط زر کے ہیج کے طور پر اور اس کی طویل مدتی قیمت میں اضافے کی صلاحیت کو نوٹ کیا تھا۔ جیسا کہ یہ طویل مدتی صحت کی دیکھ بھال سے متعلق ہے، اس تیزی سے بڑھتے ہوئے اخراجات کے لیے واضح طور پر وقف کردہ کچھ بٹ کوائن کو الگ کرنا سمجھ میں آ سکتا ہے۔

6. بٹ کوائن آپ کو انفرادی خودمختاری پیش کرتا ہے۔

ریٹائرمنٹ میں بٹ کوائن کے مالک ہونے کی حتمی وجہ یہ ہے کہ یہ آپ کو انفرادی خودمختاری میں اضافہ فراہم کرتا ہے۔ Bitcoin آپ کو ملکیت کی ایک سطح فراہم کرتا ہے جو دوسرے اثاثوں کے ساتھ حاصل نہیں کیا جا سکتا۔ اسے ہارڈویئر والیٹ یا بیج کے فقرے کے ساتھ آسانی سے سرحدوں کے پار لے جایا جا سکتا ہے، مثال کے طور پر، یا کم قیمت پر دنیا میں کہیں بھی پیئر ٹو پیئر منتقل کیا جا سکتا ہے۔

اگر آپ بٹ کوائن کو اپنے کنٹرول والے بٹوے میں محفوظ طریقے سے رکھتے ہیں، تو کوئی بھی مرکزی بینک آپ کے بٹ کوائن کو فراموشی میں پرنٹ کرکے اس کی قیمت نہیں چرا سکتا۔ کوئی بھی CEO اپنے زیادہ “حصص” جاری کر کے اس کی قدر کو کم نہیں کر سکتا۔ نہ ہی کوئی بینک من مانی طور پر آپ کے فنڈز تک رسائی کو روک سکتا ہے یا ضبط کر سکتا ہے۔ مرکزی مالیاتی محافظوں کے برعکس، جنہیں حکومت یا دوسرے فریق ثالث کے حکام کی خواہش پر فنڈز کو منجمد کرنے یا روکنے کا حکم دیا جا سکتا ہے، بٹ کوائن جس کی چابیاں مناسب طریقے سے رکھی جاتی ہیں، اس قسم کی حد سے تجاوز کے خلاف مزاحم ہے۔

خاص طور پر ریٹائرمنٹ کے مقاصد کے لیے، آپ بٹ کوائن کے لیے IRA میں اپنی چابیاں بھی رکھ سکتے ہیں۔ Unchained IRA جیسی مصنوعات ٹیکس سے فائدہ مند بنیادوں پر آپ کی دولت کو بنانے اور بچانے کے لیے ایک مضبوط ٹول ہیں۔ اور آپ کے بٹ کوائن کیز کو ملٹی سیگ کولابریٹو کسٹڈی والٹ کی شکل میں رکھنا آپ کو ناکامی کے تمام ایک پوائنٹس کو ختم کرنے کی اجازت دیتا ہے جب آپ ایسا کرتے ہیں۔

مالیاتی اصولوں اور بٹ کوائن کا مالک ہونا

بٹ کوائن سے فائدہ اٹھانے کے لیے جنگلی قیاس آرائیاں کرنے یا صحیح مالی اصولوں کو سوچے سمجھے ترک کرنے کی ضرورت نہیں ہے۔ اس کے برعکس، جتنا زیادہ آپ بٹ کوائن کو درست مالیاتی اصولوں کے ذریعے دیکھتے ہیں اور انہیں اپنی سوچ پر لاگو کرتے ہیں، اتنے ہی زیادہ مواقع فراہم کرتے ہیں۔ ایک مستحکم مالی اصول جو بٹ کوائن کی ملکیت کے ساتھ مطابقت رکھتا ہے وہ ہے تدبر۔

میکرو اکنامک انویسٹمنٹ اسٹریٹجسٹ لین ایلڈن اکثر بٹ کوائن میں “غیر صفر پوزیشن” قائم کرنے کی بات کرتے ہیں (یعنی کم از کم کچھ کا مالک ہونا)۔ بدترین صورت حال میں چند پورٹ فولیو فیصد پوائنٹس کھونے کا خطرہ، میرے اندازے کے مطابق، ممکنہ اُوپر کے قابل ہے۔ لیکن واضح طور پر، ہر شخص کی صورت حال منفرد ہے. آپ کو اپنی تحقیق خود کرنی چاہیے اور اس بارے میں بہترین فیصلے کرنا چاہیے جو آپ کے مخصوص منظر نامے میں کام کرتا ہے۔

اصل میں Unchained.com پر شائع ہوا۔

Unchained Bitcoin میگزین کا آفیشل یو ایس کولیبریٹو کسٹڈی پارٹنر ہے اور بٹ کوائن میگزین کے ذریعے شائع ہونے والے متعلقہ مواد کا ایک لازمی کفیل ہے۔ پیش کردہ خدمات، حراستی مصنوعات، اور Unchained اور Bitcoin میگزین کے درمیان تعلق کے بارے میں مزید معلومات کے لیے، براہ کرم ہماری ویب سائٹ ملاحظہ کریں۔